Ο προϋπολογισμός είναι πολύ σημαντικός, αλλά η φροντίδα των οικονομικών σας μπορεί να φαίνεται δύσκολη, αν δεν έχετε μεγάλη εμπειρία στη διαχείριση των χρημάτων σας. Αυτό το άρθρο θα παρέχει συμβουλές και τεχνικές που μπορείτε να χρησιμοποιήσετε για να βεβαιωθείτε ότι είστε πάνω από τον προϋπολογισμό του σπιτιού ή της οικογένειάς σας. Με αυτόν τον τρόπο, θα μπορείτε να απολαύσετε τη ζωή σας και να ζείτε με τις δυνατότητές σας.

Τι είναι προϋπολογισμός; Συμβουλές προϋπολογισμού για το νοικοκυριό σας

Διαβάστε αυτές τις συμβουλές και τεχνικές για το πώς να κάνετε έναν προϋπολογισμό και να τον τηρήσετε - η διαχείριση των οικονομικών σας δεν θα φανεί ποτέ ξανά τρομακτική!

Οι προϋπολογισμοί σπιτιού είναι καλύτεροι όσο περισσότερες λεπτομέρειες συμπεριλάβετε σε αυτούς. Αφιερώνοντας χρόνο ένα μήνα για να δώσετε μεγάλη προσοχή στο πόσα ξοδεύετε, μπορεί να σας βοηθήσει να προσδιορίσετε τις τάσεις και να προσαρμοστείτε ανάλογα. Για παράδειγμα, ενώ ένα μεγάλο οικιακό μαγαζί και τα νόστιμα σνακ που παίρνετε ενώ βρίσκεστε έξω και γύρω περιλαμβάνουν φαγητό, το να αντισταθείτε στην επιθυμία να πιτσιλίσετε τα σνακ μπορεί να σας εξοικονομήσει πολύ περισσότερο χρόνο και χρήμα από το να μειώσετε τα μηνιαία απαραίτητα.

Έχει αλλάξει το καθεστώς καθαρισμού σας κατά τη διάρκεια του lockdown Covid-19;

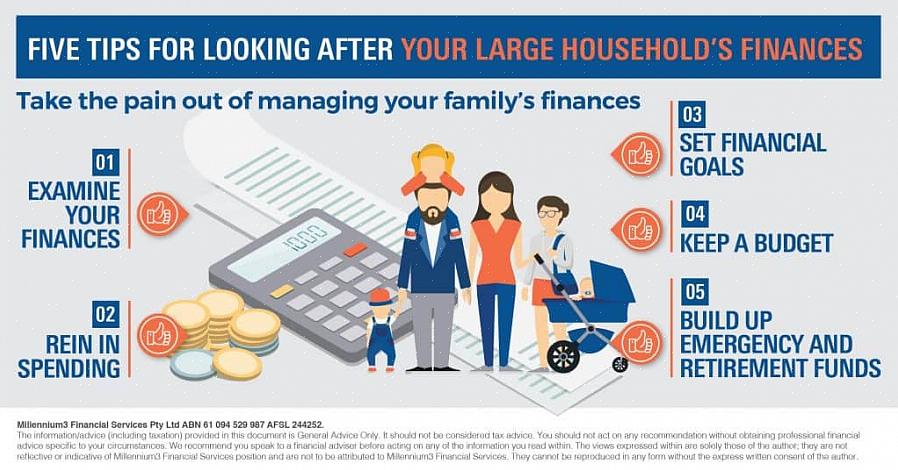

Πώς να προετοιμάσετε έναν προϋπολογισμό

Η προετοιμασία ενός οικιακού προϋπολογισμού περιλαμβάνει να γνωρίζετε ακριβώς πόσα χρήματα κερδίζετε, να καταγράφετε πώς τα ξοδεύετε και να γνωρίζετε τι σας περισσεύει στο τέλος του μήνα. Κάθε καλός προϋπολογισμός ξεκινά με την τήρηση προσεκτικών αρχείων. Δημιουργήστε ένα υπολογιστικό φύλλο, χρησιμοποιήστε ένα σημειωματάριο ή κατεβάστε μια ψηφιακή οργάνωση προσωπικού προϋπολογισμού στον υπολογιστή ή το smartphone σας για να καταγράφετε όλους τους λογαριασμούς και τις δαπάνες σας κάθε μήνα.

Ο προϋπολογισμός του σπιτιού ή της οικογένειάς σας θα πρέπει να περιλαμβάνει τις ακόλουθες κατηγορίες:

- Οικιακά έξοδα: περιλαμβάνουν ενοίκιο, στεγαστικά δάνεια, λογαριασμοί νερού, θερμότητας και ηλεκτρικού ρεύματος, φόρους στέγασης και εργασίες επισκευής. Εκτός από τις εργασίες επισκευής, αυτές ονομάζονται συνήθως πάγια έξοδα, καθώς δεν διαφέρουν από μήνα σε μήνα.

- Έξοδα διαβίωσης: αυτά περιλαμβάνουν τρόφιμα, μεταφορές, προϊόντα προσωπικής φροντίδας και αγορές ρούχων.

- Κοινωνικές δαπάνες: αυτές περιλαμβάνουν λογαριασμούς εστιατορίου, εισιτήρια κινηματογράφου, διακοπές και όλες τις άλλες κοινωνικές δραστηριότητες. Τα έξοδα διαβίωσης και τα κοινωνικά έξοδα είναι μεταβλητά έξοδα που μπορούν να τροποποιηθούν ώστε να ταιριάζουν στον τρόπο ζωής σας.

- Αποταμιεύσεις: Θα πρέπει επίσης να καταγράψετε τυχόν χρήματα που τοποθετείτε σε ξεχωριστό λογαριασμό ταμιευτηρίου για έκτακτες ανάγκες ή μελλοντικές δαπάνες.

Μια ξεχωριστή στήλη του προγραμματιστή χρημάτων σας θα πρέπει να αντικατοπτρίζει όλα τα χρήματα που έχετε κερδίσει αυτόν τον μήνα μέσω μισθού, δανείων και δανεισμού.

- Θυμηθείτε να συμπεριλάβετε το καθαρό εισόδημά σας μετά από φόρους, σε αντίθεση με το ακαθάριστο εισόδημά σας πριν από φόρους και μειώσεις, καθώς αυτό μπορεί να αλλοιώσει τους υπολογισμούς σας.

- Υπολογίστε όλα τα έξοδά σας σε μια στήλη δίπλα στα κέρδη σας. Με αυτόν τον τρόπο μπορείτε να δείτε αν ξοδεύετε περισσότερα χρήματα από όσα βγάζετε.

Πώς να κάνετε έναν προϋπολογισμό να λειτουργήσει

Τώρα που έχετε όλες τις οικονομικές σας πληροφορίες σε ένα μέρος, είναι εύκολο να δείτε τον προϋπολογισμό του σπιτιού σας και να κάνετε τις απαραίτητες αλλαγές στη ρουτίνα σας. Είναι καιρός να ρίξουμε μια προσεκτική ματιά στα μοτίβα που μπορεί να προκύψουν.

Ποιο ποσοστό του μισθού σας, για παράδειγμα, ξοδεύετε σε οικογενειακά έξοδα σε αντίθεση με κοινωνικές δαπάνες; Ξοδεύετε πάρα πολλά σε ταξίδια για ψώνια ή γεύματα; Σας περισσεύουν χρήματα στο τέλος του μήνα ή ξοδεύετε περισσότερα από όσα κερδίζετε και βασίζεστε σε πίστωση; Αυτές οι ερωτήσεις μπορούν να σας βοηθήσουν να κατανοήσετε πώς να κάνετε τον προϋπολογισμό αποτελεσματικά. Ίσως είναι καιρός να κάνετε κάποιες αλλαγές.

Διαβάστε επίσης: Πώς να αφαιρέσετε την υπερκόλλα από τα χέρια: ένας εύχρηστος οδηγός;

Ένας τρόπος για να δώσετε κίνητρο στον εαυτό σας να αλλάξει τη ρουτίνα σας με μικρούς τρόπους είναι να αθροίσετε το κόστος των μικρών ημερήσιων εξόδων σε διάστημα ενός μήνα ή ενός έτους. Ένας καφές, ένα παγωτό ή ένα περιοδικό μπορεί να μην κοστίζει πολύ, αλλά αυτό το κόστος θα αθροίζεται κατά τη διάρκεια του μήνα ή του έτους. Ίσως θα μπορούσατε να χρησιμοποιήσετε αυτά τα χρήματα για να αντέξετε οικονομικά ένα καλύτερο διαμέρισμα, διακοπές μεγαλύτερης διάρκειας ή ένα νέο ρούχο;

Ο καθορισμός στόχων για τον εαυτό σας είναι ένας άλλος τρόπος για να διευκολύνετε την εξοικονόμηση χρημάτων. Οι μακροπρόθεσμοι στόχοι - όπως η αγορά ενός σπιτιού, η αναβάθμιση του αυτοκινήτου σας ή η εξοικονόμηση πόρων για τη συνταξιοδότηση - θα πρέπει να συμπληρώνουν βραχυπρόθεσμους στόχους όπως η μείωση του λογαριασμού του εστιατορίου σας σε ένα συγκεκριμένο ποσό κάθε μήνα.

Αυτά τα βήματα θα σας βοηθήσουν να εξισορροπήσετε τον προϋπολογισμό του σπιτιού σας. Συγκεντρώνοντας όλες τις οικονομικές πληροφορίες του νοικοκυριού σας σε ένα μέρος, μπορείτε να διατηρήσετε τον πλήρη έλεγχο των οικονομικών σας.

Σχετικά Άρθρα